Todo lo que hay que saber y las tres acciones a tomar

Las Islas Vírgenes Británicas (“BVI”) son, desde hace tiempo, la jurisdicción líder en incorporación

de sociedades offshore y también una de las principales para la incorporación de fondos de inversión, trusts y empresas prestadoras de servicios financieros de distinta clase (por ejemplo, asesores de inversión, bróker dealers, etc.).

Esto es así porque la jurisdicción, si bien reconoce, obviamente, la importancia de la lucha contra el lavado de dinero y el financiamiento del terrorismo siempre ha intentado proteger de la mejor manera posible los derechos a la privacidad y a la propiedad privada de los individuos que deciden establecer sus negocios allí y/o utilizar vehículos legales incorporados allí para realizarlos.

En otras palabras, BVI siempre se hizo eco de la presión internacional (principalmente por parte de la OCDE y el G-20) y buscó cumplir con los nuevos estándares sobre transparencia y hacer todo lo posible para facilitar la cooperación internacional para combatir el uso de servicios financieros para el lavado de dinero y otras conductas delictivas, pero siempre defendió lo más posible estos derechos y confiamos en que lo siga haciendo.

EN ESTE CONTEXTO, DÍAS ATRÁS, EL GOBIERNO DE BVI EMITIÓ UN COMUNICADO ANUNCIANDO MODIFICACIONES A LA “BUSINESS COMPANY ACT” “BCA”°, QUE ES LA LEY DE SOCIEDADES COMERCIALES LOCAL. ESTAS MODIFICACIONES ENTRARÁN EN VIGOR Y POR LO TANTO SERÁN OBLIGATORIAS, A PARTIR DEL 1º DE ENERO DE 2023.

Si bien algunos de los cambios que vamos a explicar aquí implicarán algunas cargas adicionales

para los clientes, ninguno de ellos es perjudicial para la jurisdicción, que nuevamente muestra mucha cintura a la hora de congeniar los distintos intereses en juego. De hecho, lo más probable es que estas modificaciones permitan fortalecer la reputación de la jurisdicción y reafirmar su posición como uno de los domicilios corporativos más exitosos del mundo y el número uno por lejos para usuarios en América Latina.

Sentado ello, y dado que varios de estos cambios tienen que ver con obligaciones anuales de este tipo de entidades y son, por ende, relevantes para muchos de nuestros clientes, hemos preparado este memo a fin de explicar en qué consisten y qué deben hacer.

Nuevamente, no hay nada muy grave aquí, sobre todo si se tienen en cuenta qué medidas adoptaron otras jurisdicciones que compiten con BVI.

EN RESUMEN, LOS CAMBIOS MÁS RELEVANTES, DESDE EL PUNTO DE VISTA DE LOS CLIENTES, SON LOS QUE SE DESCRIBEN BREVEMENTE A CONTINUACIÓN:

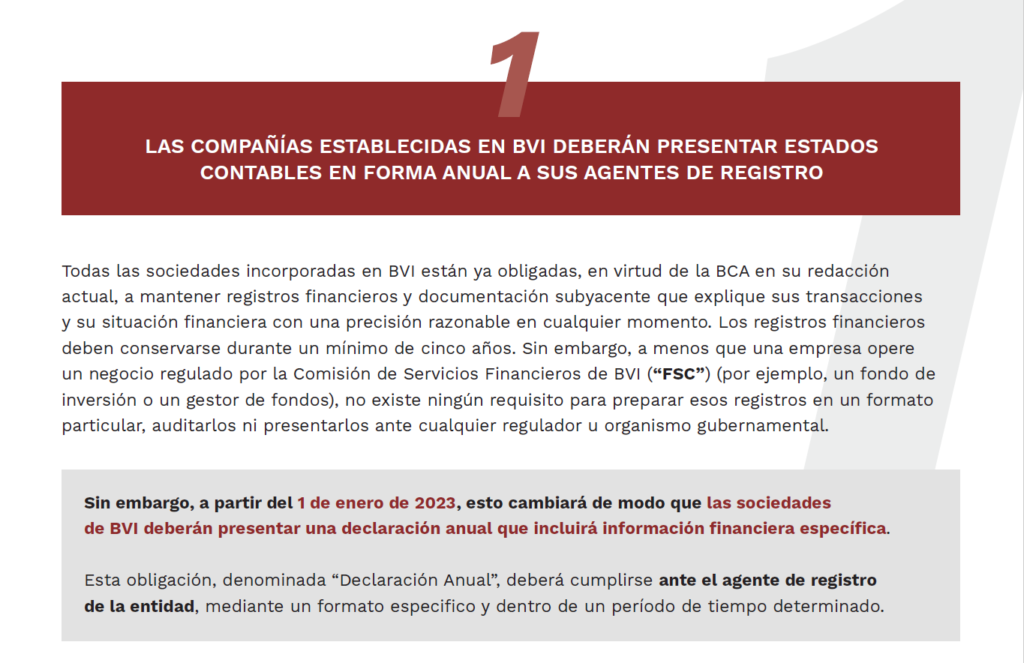

La primera presentación deberá realizarse en 2024 (es decir, no se trata de una obligación retroactiva) y debe cumplirse dentro de los nueve meses posteriores al final del año calendario de la empresa (o, si el año fiscal de la empresa no es un año calendario, el año fiscal de la empresa); y retenido por el agente de registro durante al menos cinco años. El requisito de que una empresa cumpla con sus obligaciones de declaración anual se convertirá en una de las condiciones para mantenerla en “good standing”.

La falta de presentación de una declaración anual también podría dar lugar a una multa de hasta US$5.000.

En este sentido, BVI -al modificar su ley de sociedades de la manera indicada- evitó ser tan exigente como Belice, Isla de Man o Guernsey, que solicitan la presentación anual de una declaración de impuestos.

Tampoco siguió a St. Kitts & Nevis, donde es necesario presentar una declaración de impuestos simple que indica si se llevan a cabo actividades en dicha jurisdicción o no. En el caso de Panamá, si bien al igual que BVI las presentaciones de los estados contables son al agente de registro, la normativa es aplicable retroactivamente por los últimos 5 años fiscales.

NUEVAMENTE, EL CAMINO ELEGIDO POR BVI ES MEJOR Y MUESTRA EL COMPROMISO ANTES MENCIONADO.

Otras jurisdicciones, como por ejemplo Florida, eligen publicar toda la información de los directores y/o autorizados a representar la sociedad y mantienen esa información aun luego de que fueran reemplazados.

LA MANERA MÁS SENCILLA DE PROTEGER LA PRIVACIDAD DE LOS DIRECTORES DE UNA SOCIEDAD CONSISTE EN DESIGNAR DIRECTORES CORPORATIVOS, QUE ES UN SERVICIO QUE ACTUALMENTE YA PRESTAMOS A MUCHOS DE NUESTROS CLIENTES DESDE HACE TIEMPO.

SI ESTÁN INTERESADOS EN EL MISMO, OBVIAMENTE NOS PUEDEN CONSULTARNOS AL RESPECTO.

EN EL CASO DE QUE LA DESIGNACIÓN DE NUEVOS DIRECTORES SE REALICE ANTES DEL 31 DE DICIEMBRE DE 2023, HABRÁ CONFIDENCIALIDAD ABSOLUTA ACERCA DE QUIENES OCUPARON ESOS CARGOS HASTA DICHA FECHA.

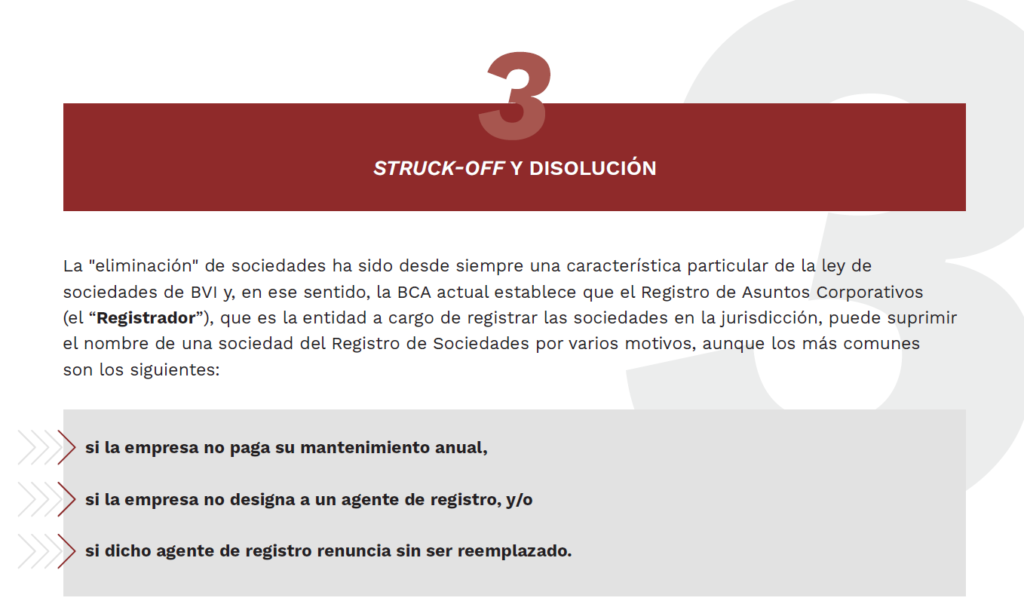

En la actualidad, cuando el nombre de una empresa es eliminado del Registro, en realidad no se la considera disuelta de manera automática o inmediata, sino que continúa existiendo en un “estado suspendido” en el que ni la empresa ni sus directores o miembros ni ningún síndico o liquidador puede tomar ninguna acción ni actuar de ninguna manera en relación con los activos de la empresa.

Ese estado especial, una suerte de limbo jurídico, se conoce como “struck off”.

En la BCA actual, una empresa extinguida puede ser restituida de manera simple y rápida en cualquier momento (y como si nunca hubiera sido extinguida) mediante el pago de las sumas de dinero adeudadas o la subsanación de cualquier otro incumplimiento que la haya colocado en esa situación. Sin embargo, si la entidad en cuestión no lo hace dentro de un término de siete años, entonces se disolverá, perdiéndose todos sus activos.

El actual régimen de liquidación quedará efectivamente sin efecto a partir del 1 de enero de 2023, de forma tal que todas las sociedades cuyos nombres sean eliminados del Registro por las causas anteriormente mencionadas a partir de dicha fecha se disolverán de puro derecho en la fecha que el Registrador publique un aviso de cancelación en la Gaceta Oficial de BVI (es decir, casi inmediatamente). En otras palabras, a partir de 2023 desaparece el limbo.

Si bien hay cláusulas transitorias que aplican a entidades que hayan entrado o vayan a entrar en estado de struck off antes del 1 de enero de 2023, es absolutamente fundamental que revisen si están al día con los pagos de los fees anuales y que cuenten con un agente de registro antes de que termine 2022.

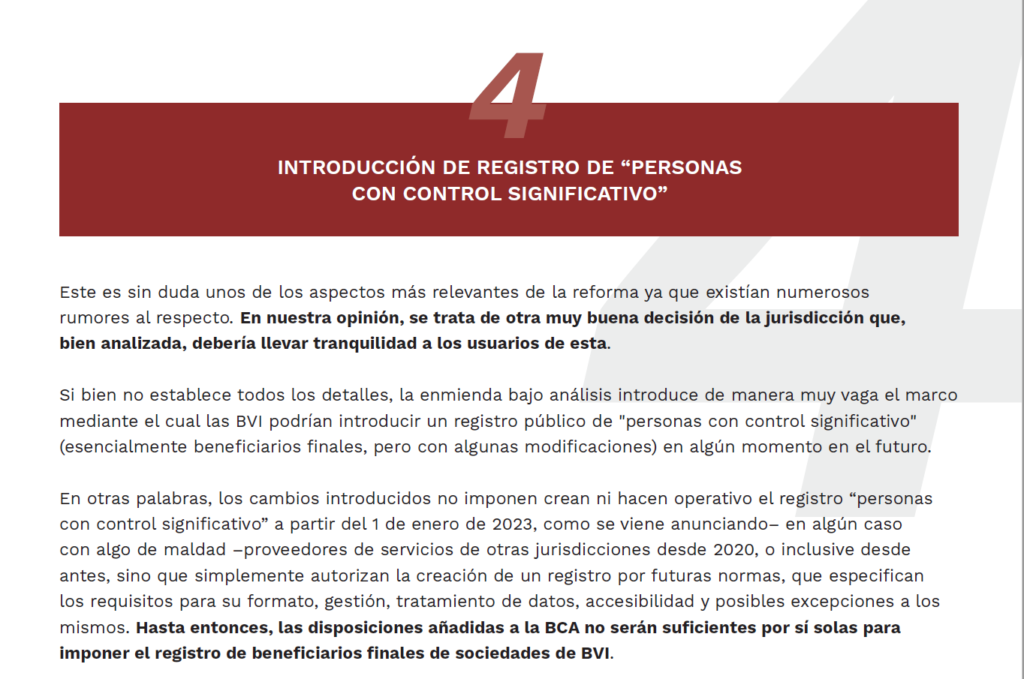

Esto es consistente con el compromiso declarado anteriormente del gobierno de BVI de introducir algún tipo de registro de beneficiarios reales de acceso público cuando dichos registros se hayan convertido en un estándar internacional para ese momento, lo cual claramente no ha sucedido aún.

DESDE UNTITLED, ESTAMOS TRABAJANDO DESDE HACE TIEMPO EN BUSCAR ALTERNATIVAS QUE GARANTICEN LA PRIVACIDAD DE LOS CLIENTES SI ALGÚN DÍA ESTE REGISTRO LLEGARA A EXISTIR, PERO AUN SEGUIMOS LEJOS DE QUE ELLO SUCEDA.

¿Cómo incide esto en su compañía?

A partir de enero de 2023 existirán nuevos requisitos obligatorios que afectarán a su entidad.

En concreto, y tal cual se explicó, habrá que:

1) preparar información contable en un formato que aún no tenemos, pero que en el futuro cercano será accesible.

2) Analizar la conveniencia, o no, de cambiar directores.

3) Estar más atento al pago de anualidades para evitar una liquidación anticipada de la sociedad.

Fuera de eso, en principio no hay nada más que hacer.

Estamos desde ya, y como siempre, a disposición para cualquier aclaración adicional y/o ampliación de la información compartida.

Daniela Baldovino, Global Head Corporate & Funds, brindó un webinario que explica los principales cambios y el impacto que tendrá. Para verlo, haz click en este enlace.